Pour concrétiser un projet immobilier, le prêt immobilier s’accompagne presque toujours d’une assurance emprunteur. Cette couverture protège le remboursement en cas de décès, d’invalidité ou d’incapacité de travail. Si, en théorie, aucune loi n’impose l’assurance emprunteur, les banques en font une condition pratique pour octroyer le credit immobilier. Heureusement, depuis la loi Lemoine de 2022, vous pouvez aussi déléguer cette assurance à un organisme externe, sous certaines garanties équivalentes.

Assurance emprunteur et banque : faut-il passer par votre établissement pour votre crédit immobilier ?

En 2026, le cadre légal autorise la délégation d’assurance et met l’accent sur la transparence des coûts. L’objectif est de préserver votre capacité à comparer les offres et à choisir l’assurance emprunteur qui correspond le mieux à votre situation, sans être enfermé dans l’option proposée par la banque. Banque et crédit immobilier restent intimement liés, mais vous avez désormais davantage de liberté pour agir sur le taux d’assurance et les garanties.

L’assurance emprunteur est-elle obligatoire pour un prêt immobilier en 2026 ?

Il n’existe pas d’obligation légale d’adhérer à l’assurance emprunteur pour obtenir un prêt immobilier, mais les établissements bancaires exigent généralement une couverture afin d’éliminer le risque de non-remboursement. Les personnes présentant des profils à risque ou des métiers à haut risque peuvent rencontrer des conditions moins avantageuses ou des surprimes, mais la convention AERAS vise à faciliter l’accès à une couverture adaptée.

- Obligation légale : aucune loi n’impose la souscription, mais le prêteur peut exiger une assurance pour sécuriser le garantie de prêt.

- Réglementation et droits : la loi Lemoine garantit la liberté de choisir l’assurance emprunteur et la délégation sans coût prohibitif, sous équivalence de garanties.

- Cas particuliers : les risques sanitaires ou professionnels peuvent influencer les conditions et les tarifs, mais la délégation reste possible si les garanties restent équivalentes.

Pour approfondir les notions associées, vous pouvez consulter des ressources externes sur les différences entre les assurances et les protections offertes. Par exemple, pour mieux comprendre les distinctions entre différences entre assurance vie et assurance décès et pour des conseils pratiques sur l’accès au financement avec un apport limité, voir obtenir un prêt immobilier avec un faible apport personnel.

Êtes-vous obligé d’accepter l’assurance emprunteur de votre banque ?

Non. La banque peut proposer une assurance groupe ou recommander un assureur partenaire, mais elle ne peut pas vous contraindre à souscrire son contrat d’assurance emprunteur. Grâce à la loi Lagarde, vous pouvez refuser l’offre et opter pour une délégation d’assurance, à condition que les garanties soient équivalentes à celles exigées par l’établissement prêteur.

En pratique, vous comparez les offres et vous veillez à ce que les garanties couvrent les mêmes risques que celles demandées par le prêteur. Si l’assurance externe est choisie, la banque peut ajuster le TAEG via un avenant pour refléter le coût total, sans frais cachés imposés pour la délégation. L’objectif est la résiliation et le remplacement sans modifier le prêt.

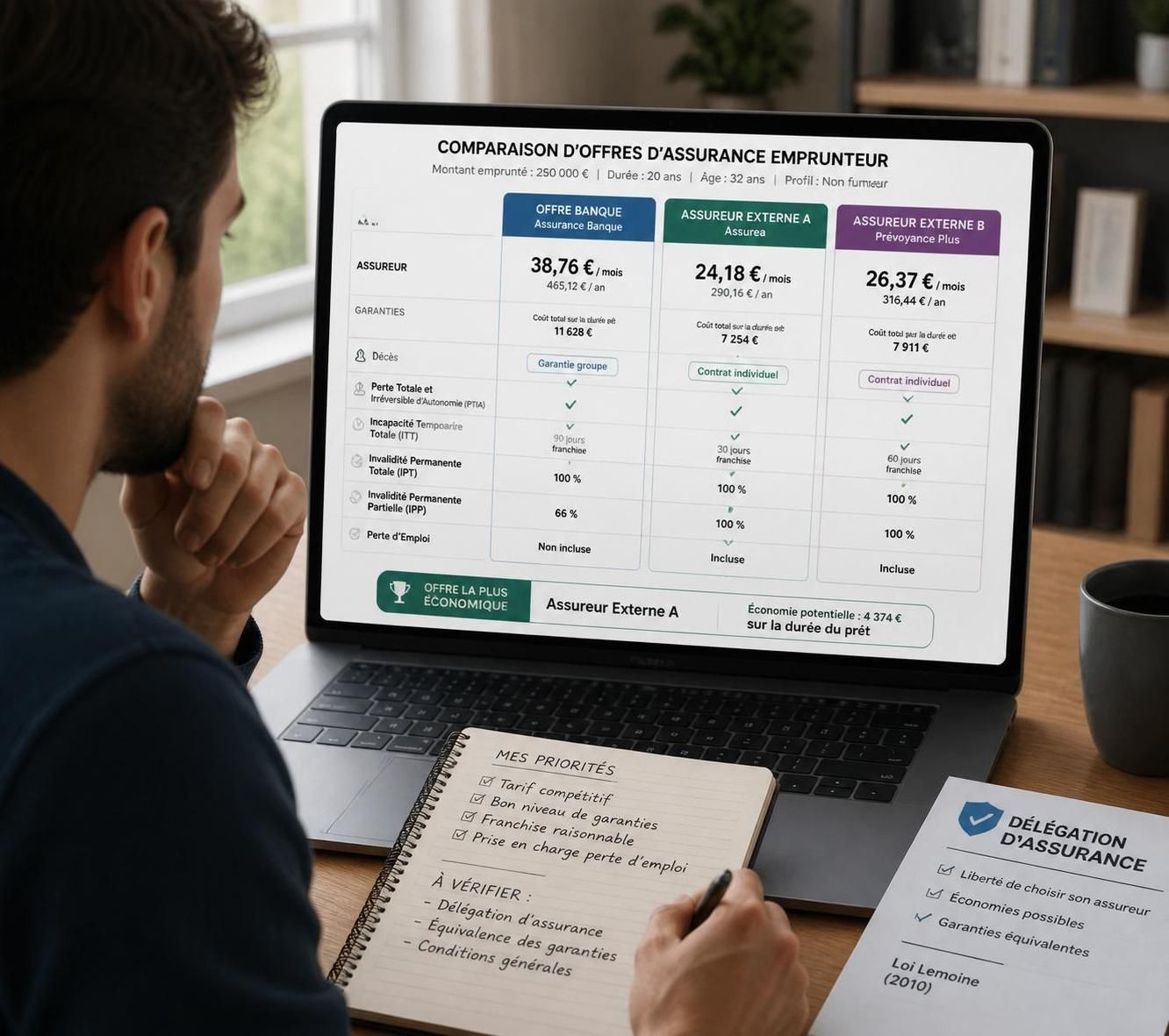

Pour illustrer les mécanismes, cet extrait montre comment comparer les garanties et les coûts lors d’une délégation d’assurance et pourquoi il est bénéfique de vérifier les équivalences, notamment sur les exclusions et les franchises.

Assurance groupe vs Assurance individuelle externe : quel choix privilégier ?

La banque peut proposer une assurance groupe intégrée au contrat de prêt, qui simplifie l’adhésion et réduit les formalités médicales. En revanche, l’assurance individuelle souscrite auprès d’un assureur externe permet de bénéficier de tarifs potentiellement plus avantageux et d’un niveau de personnalisation plus élevé. Le choix dépend du profil de l’emprunteur et de ses priorités, notamment en matière de coûts et de garanties.

- Assurance groupe : souscription rapide, garanties standardisées, coût souvent plus élevé, moins de flexibilité.

- Assurance individuelle externe : tarifs plus compétitifs possible, garanties personnalisables, démarches plus lourdes (questionnaire de santé, éventuels examens).

- Délégation d’assurance : peut combiner les avantages des deux options si les garanties restent équivalentes à celles du contrat de groupe.

Pour évaluer les offres de manière efficace, vous pouvez recourir à un comparateur assurance ou à un courtier qui analyse les garanties, les exclusions et la tarification. L’objectif est de réduire le coût total tout en conservant une couvrance risques adaptée.

| Option | Garanties | Coût typique | Démarches et délais |

|---|---|---|---|

| Assurance groupe banque | Garanties standardisées et pré-définies | Souvent plus élevé, adhésion rapide | Moins de formalités médicales |

| Assurance individuelle externe | Garanties équivalentes ou supérieures | Potentiellement moins cher, tarification personnalisée | Questionnaire de santé et acceptation |

| Délégation d’assurance | Garanties équivalentes à celles du contrat groupe | Économies possibles selon profil et offre | Comparaison, demande de substitution, validation bancaire |

Pour vous guider, pensez à vérifier le taux d’assurance et les éventuelles exclusions, ainsi que les options de résiliation et les délais de carence. Utiliser les ressources disponibles et comparer plusieurs propositions vous aide à trouver l’offre qui convient le mieux à votre prêt immobilier.

En complément, deux liens utiles pour aller plus loin: différences entre assurance vie et assurance décès et obtenir un prêt immobilier avec un faible apport personnel.

Comment faire le meilleur choix d’assurance emprunteur ?

Utilisez une combinaison de comparaison et de négociation. Un comparateur assurance donne une vue d’ensemble des écarts de tarifs et de garanties, tandis qu’un courtier peut négocier les meilleures conditions pour votre profil. Enfin, transmettez le nouveau contrat à votre banque pour vérification d’équivalence des garanties et mise à jour du contrat par avenant si nécessaire.

Rappelez-vous que la résiliation de votre assurance emprunteur auprès de votre banque est désormais simple et possible à tout moment, selon les règles actuelles, sans frais indus si les garanties restent équivalentes.

- Comparez les fiches standardisées (FSI) et les fiches personnalisées pour vérifier les garanties exactes.

- Vérifiez les exclusions et les conditions de remboursement en cas de sinistre.

- Considérez le mode de tarification (capital initial vs capital restant dû).

- Vérifiez les délais de carence et les franchises.

L’assurance emprunteur est-elle vraiment nécessaire pour obtenir un prêt immobilier ?

Bien que la loi n’impose pas une assurance emprunteur, les banques l’exigent en pratique pour sécuriser le prêt et réduire le risque de défaut de paiement.

Puis-je refuser l’assurance de ma banque et opter pour une délégation d’assurance ?

Oui. Si les garanties de l’assurance externe sont équivalentes à celles exigées par l’offre de prêt, la banque ne peut pas s’y opposer et doit ajuster le coût via un avenant sans frais prohibiteurs.

Qu’est-ce que la loi Lemoine change exactement en 2022 et après ?

Elle facilite la délégation d’assurance et autorise le changement d’assurance emprunteur à tout moment, sans attendre une date anniversaire, tout en imposant des garanties équivalentes et des informations claires sur les coûts.

Comment évaluer les garanties équivalentes lors d’une délégation ?

Comparez les garanties, les exclusions, la quotité assurée et les coûts totaux. Assurez-vous que le contrat externe couvre les mêmes risques que l’offre de prêt et prenez en compte les délais de carence et les franchises.